현금영수증

전자결제신청

서비스 신청

전자계약 안내

등록비/연관리비 결제

신용카드 등록확인

TASF신청

전자결제

전자결제

WPAY

간편결제

정기결제

결제수단

이니렌탈

정산안내

보증보험

인증마크

제휴호스팅사

오프라인 결제

서비스 가입절차

서비스 신청

서비스 개요

제품소개

가맹점 통합관리

부가서비스

통합인증

카드본인확인

문자/알림톡 서비스

필수부가 PKG

간편결제 PKG

지급대행

광고플랫폼

모바일 BIZ쿠폰

계좌인증

현금영수증

에스크로

이니안심

고객센터

고객 결제창 FAQ

자주 찾는 질문

결제내역조회

채권결제

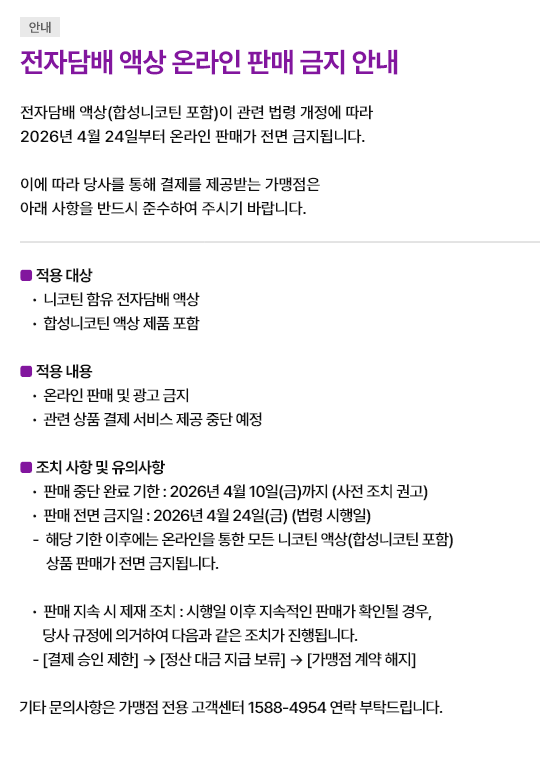

공지사항

고객정보보호

신문고

ESG 경영

회사소개

KG이니시스 소개

인재채용

투자정보

홍보센터

오시는 길

업무제휴문의

개발가이드

Home

고객센터

자주 찾는 질문

자주 찾는 질문

KG이니시스 고객센터 입니다. 무엇을 도와드릴까요?

검색

인기키워드

Apple Pay

결제 내역

이니안심

로그인

카드사 심사

결제 고객 문의

가맹점 고객 문의

신규 계약 문의

결제내역 문의

영수증 관련 문의

Apple Pay 사용 문의

기타 문의

가맹점 관리자 이용방법

가맹점 정보변경

결제 지불수단

에스크로

현금영수증

세금계산서/부가세신고

정산

부가서비스

카드 본인확인 서비스

통합인증 서비스

Apple Pay 사용 문의

기타 문의

절차/규정

이용요금/수수료

검색 결과가 없습니다.

홈페이지 상단 카카오톡 상담을 통해서 서비스 이용 중 불편하신 점, 궁금하신 점을 해결해보세요.

개인정보처리방침

이메일수집거부

서비스이용약관

통신과금이용안내

WPAY서비스이용약관

SMS서비스이용약관

원격지원안내

KG가족사

KG그룹

KG 케미칼

KG 에코솔루션

KG 스틸

KG 모빌리언스

KG 모빌리티

KGM 커머셜

KG 지엔에스

KG 이앤씨

KG 제로인

이데일리

이데일리TV

이데일리M

KG 에듀원

KG 아이티뱅크

KG 써닝라이프

KG 써닝라이프(리더십센터)

KG 할리스에프앤비

KG 프레시

KG 아이씨티

KG 에너켐

KG 캐피탈

KG가족사

KG그룹

KG 케미칼

KG 에코솔루션

KG 스틸

KG 모빌리언스

KG 모빌리티

KGM 커머셜

KG 지엔에스

KG 이앤씨

KG 제로인

이데일리

이데일리TV

이데일리M

KG 에듀원

KG 아이티뱅크

KG 써닝라이프

KG 써닝라이프(리더십센터)

KG 할리스에프앤비

KG 프레시

KG 아이씨티

KG 에너켐

KG 캐피탈

개인정보처리방침

통신과금이용안내

이메일수집거부

서비스이용약관

WPAY서비스이용약관

SMS서비스이용약관