|

[이데일리 김무연 기자] 하나금융투자는 2일 KG이니시스에 대해 목표주가 2만1000원, 투자의견은 ‘매수’를 제시하며 분석을 개시했다. 동부제철 인수에 따른 영향이 우려했던 것에 비해 적은데다 하반기 실적 성장 폭은 보다 확대될 전망이라는 이유에서다.

회사의 주가 불확실성을 야기했던 KG그룹의 동부제철 인수 건은 16일 KG이니시스가 280억원을 투자해 동부제철의 지분 약 5.6% 지분 확보하는 것으로 마무리됐다. 재무적투자자(FI)와 그룹 타 계열사 중심으로 인수가 진행됨에 따라 우려에 비해 인수 규모가 적어 기업 인수합병(M&A)에 따른 불확실성이 해소 구간에 진입했다는 평가다.

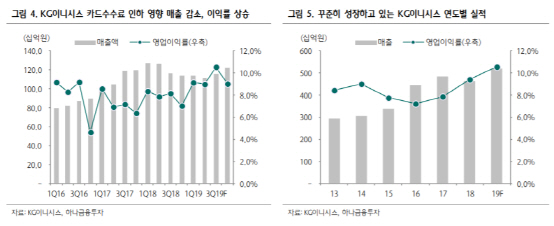

반면 카드수수료 인하 및 네이버·GS홈쇼핑의 가맹점 이탈에도 불구 상반기 영업이익은 전년 동기대비 6.2% 증가한 404억원을 기록했다. 적극적인 신규 가맹점 확보와 카드결제중개(VAN) 부문의 성장, 자회사인 KFC의 실적 반등 덕이다. 3분기 들어 하락했던 전자결제대행(PG) 시장 점유율이 회복세를 보이고 있으며, 온라인 VAN 매출이 또한 성장하고 있어 하반기 수익성 개선이 예상된다는 설명이다.

하나금융투자는 현재 오프라인 유통업계의 적극적인 모바일 사업 확대로 모바일 결제 시장 성장은 보다 가속화되는 가운데 상위권 회사를 중심의 시장 재편이 본격화되고있다는 점에서 상위 결제사에 대한 관심이 필요하다고 짚었다.

오진원 하나금융투자 연구원은 “KG이니시스는 PG 시장 점유율 최상위사 중 하나로, 온라인 VAN 이익 또한 25% 전후 성장을 나타내고 있다”며 “키오스크·POS 업체인 KG ICT와의 합병, KFC를 활용한 징거벨오더 런칭 등 O2O 서비스 확장을 통해 이익 성장세를 보일 것”이라고 전망했다.

출처: https://www.edaily.co.kr/news/read?newsId=01371046622616184&mediaCodeNo=257